Regla del 4 % 2025: calcula tu tasa segura de retiro en 3 pasos

Descubre tu libertad financiera con la calculadora de tasa segura de retiro

La Regla del 4 % es la fórmula más usada para estimar tu tasa segura de retiro. En pocos minutos, podrás simularla con myportfolionline y comprobar si tus ahorros son suficientes.

¿Qué es la Regla del 4 % y por qué sigue vigente?

Se denomina Regla del 4 % a la pauta que sugiere retirar un cuatro por ciento del capital invertido durante el primer año de jubilación y actualizar esa cifra con la inflación cada ejercicio. Nació a raíz de cientos de pruebas históricas sobre carteras mixtas de acciones y bonos de Estados Unidos, y aún hoy sirve como referencia universal para no agotar el patrimonio. Funciona porque combina rentabilidad real media y disciplina de gasto, ofreciendo tranquilidad frente a la longevidad y los ciclos de mercado. Profundicemos.

- Ofrece una referencia simple y universal

- Reduce el riesgo de agotar capital

- Facilita la planificación a largo plazo

La Regla del 4 % no es una garantía absoluta. Su fiabilidad depende de la rentabilidad neta que obtengan tus inversiones, de la duración prevista del retiro y de los costes que soportes. La fiscalidad y la inflación erosionan las cifras teóricas, de modo que conviene entender los límites del estudio original antes de tomar decisiones. Con un buen margen de seguridad y revisiones periódicas, la regla sigue siendo una guía práctica.

Cálculo rápido: cuánto necesitas para jubilarte sin agotar capital

Para calcular tu cifra de libertad, multiplica el gasto anual deseado por 25. Si necesitas 30 000 € al año, el objetivo es reunir 750 000 € invertidos. El resultado presupone una cartera diversificada que crece por encima de la inflación y un horizonte de al menos 30 años. Añadir nuevas aportaciones —mediante aportaciones periódicas— reduce la exigencia inicial y mejora la resiliencia del plan.

Escenarios de éxito en 30 años

Variables que ajustan tu tasa segura: inflación, horizonte y gastos

La tasa segura no es inamovible: factores como la inflación futura, la volatilidad de la cartera o cambios en tu estilo de vida pueden mover el porcentaje inicial. En entornos de precios altos, los estudios sugieren bajar al 3,5 %. Con carteras equilibradas y estrategias defensivas el 4 % sigue funcionando en la mayoría de simulaciones históricas. Nuestra herramienta te permite probar distintos escenarios en segundos. Sigue aprendiendo.

Calcula tu tasa ahora

Simula tu tasa segura en 2 min y comprueba si tu capital aguanta 30 años, sin registro

Guía en 3 pasos para aplicar la Regla del 4 %

Antes de aplicar la fórmula, detalla tus gastos esenciales y discrecionales, estima la rentabilidad realista de la cartera y reserva un colchón de seguridad. Con esos datos, los tres pasos siguientes se convierten en una hoja de ruta clara y medible.

- Multiplica tu gasto anual objetivo por 25 para obtener el capital necesario.

- Crea una cartera diversificada y proyecta escenarios en la herramienta de Creación de cartera.

- Revisa cada año y ajusta la retirada a la inflación manteniendo tu perfil de riesgo.

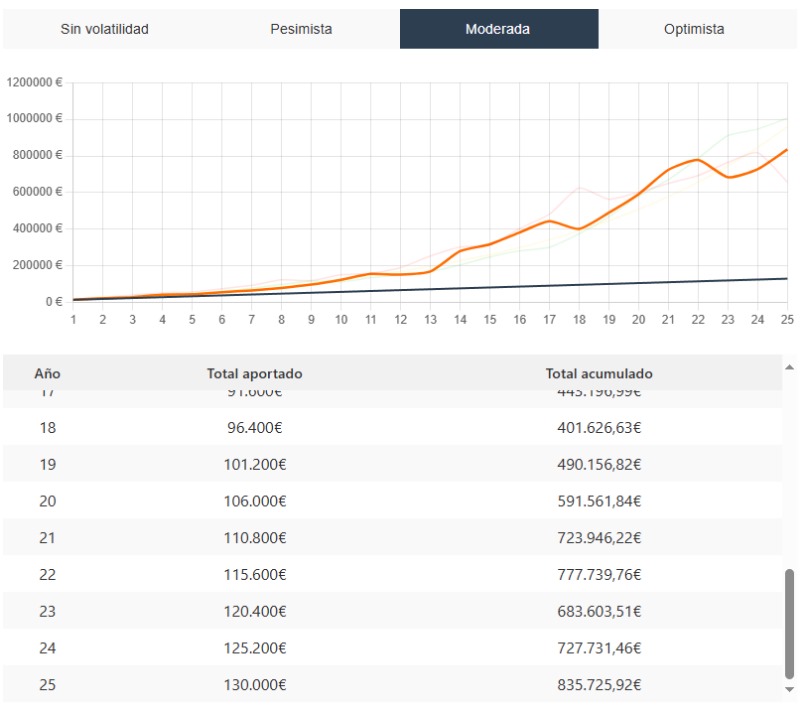

Tras fijar la cifra inicial, la sección Evolución y proyección de myportfolionline muestra cómo variará tu patrimonio en escenarios pesimista, moderado u optimista. Así sabrás si tu reserva supera crisis bursátiles y podrás decidir, con datos, cuándo recortar el gasto o aumentar ingresos.

Preguntas frecuentes sobre la Regla del 4 % en 2025

¿La Regla del 4 % funciona fuera de EE. UU.?

Diversos estudios europeos muestran tasas de éxito similares, aunque con mayor dispersión por la distinta inflación. Ajustar la cartera a tu mercado local y mantener un fondo global diversificado reduce ese riesgo.

¿Debo ajustar la tasa por impuestos?

Sí. Calcula la retirada neta tras impuestos. Si tributas un 20 %, una retirada bruta del 4 % equivale a un 3,2 % neto, por lo que quizá necesites más capital o reducir gastos.

Errores comunes al retirar fondos y cómo evitarlos

Exceder la retirada segura obliga a vender activos en momentos desfavorables y puede agotar la cartera demasiado pronto. Del mismo modo que en un plan de pensiones, la disciplina mejora los resultados: define un rango, mantén liquidez para imprevistos y evita cambios precipitados.

Pros

- Fórmula sencilla de aplicar

- Histórico de éxito alto en periodos largos

- Facilita presupuestar el retiro con confianza

Contras

- No contempla impuestos individuales

- Puede ser conservadora en mercados alcistas

- Requiere disciplina para no exceder el porcentaje

- Multiplica tu gasto por 25 y obtén tu capital objetivo

- Adapta la tasa si cambian inflación o rentabilidad

- Simula escenarios y actúa con datos, no con miedo

Artículos relacionados

Simula tu cartera gratis en minutos

Crear cartera gratisLa información presentada en este artículo es meramente educativa y no constituye asesoramiento financiero ni una recomendación de inversión.