Dollar Cost Averaging: invierte cada mes y reduce tu riesgo

Aportaciones periódicas que reducen volatilidad y potencian el interés compuesto.

Dollar Cost Averaging (DCA) es una estrategia de inversión que reparte tus compras en intervalos regulares para evitar comprar todo en el peor momento. En esta guía verás cómo aplicarlo, medir su impacto y simularlo gratis.

Qué es el Dollar Cost Averaging y por qué importa

El Dollar Cost Averaging (DCA) consiste en dividir tu inversión total en compras de igual importe realizadas siempre en la misma fecha —por ejemplo, el primer día de cada mes— independientemente del precio de mercado. Al distribuir la entrada, evitas concentrar todo el riesgo en un único momento y obtienes un precio medio más estable. Este método resulta especialmente útil en mercados volátiles, dado que transforma las caídas en oportunidades automáticas de compra. Así, conviertes la disciplina en tu mejor aliada y eliminas la ansiedad de vigilar cada subida o bajada del índice.

Beneficios clave del DCA frente a invertir de golpe

Además de reducir la presión psicológica, el DCA te da tiempo para que el interés compuesto actúe. Cada aportación suma capital que empieza a generar rendimiento desde el día uno, y la reinversión de beneficios acelera el crecimiento. Según simulaciones históricas, invertir la misma cantidad mensual en un índice diversificado durante diez años genera una rentabilidad media anual superior a la de quienes entran de golpe en el 70 % de los casos. Si quieres datos concretos, profundicemos en las ventajas más llamativas.

- Baja la volatilidad media al comprar más unidades cuando los precios caen.

- Fomenta la disciplina financiera y evita decisiones impulsivas basadas en emociones.

- Permite entrar en el mercado con cantidades pequeñas y constantes.

- Acelera el interés compuesto al reinvertir beneficios de forma automática.

Cómo calcular aportaciones periódicas óptimas

Para fijar el importe de tus aportaciones, parte de un porcentaje de tu ingreso disponible —entre el 10 % y el 20 % suele ser sostenible— y establece una periodicidad fija. A partir de ahí, ajusta el horizonte temporal al objetivo: cuanto más lejano sea, menor impacto tendrá la volatilidad residual. Recuerda que la inflación erosiona dinero ocioso; al automatizar las transferencias, te proteges de gastar lo que deberías invertir. Un buen plan DCA combina constancia, diversificación y costes bajos para maximizar el capital neto al final del periodo.

- Define el importe fijo que puedes invertir cada mes.

- Programa una transferencia automática a tu broker o fondo.

- Mantén la periodicidad aun cuando el mercado suba o baje.

- Revisa tu plan una vez al año y ajusta la cantidad según tus ingresos.

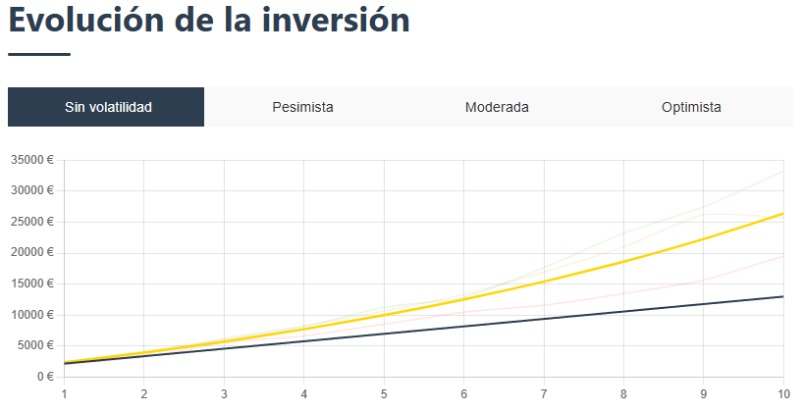

Simula tu estrategia DCA en segundos

Comprueba con el módulo de Creación de cartera de MyPortfolioOnline cómo evoluciona tu capital al aportar cada mes y descubre el importe óptimo para tu perfil.

Preguntas frecuentes sobre el DCA

¿Necesito mucho capital para empezar?

No. Con DCA puedes comenzar con cantidades tan bajas como 50 € al mes. Lo importante es la constancia.

¿Qué pasa si el mercado sube continuamente?

Seguirás comprando a precios superiores, pero tu precio medio también se ajustará gradualmente y mantendrás la disciplina.

¿Debo ajustar la cantidad cuando caen los precios?

Si tu presupuesto lo permite, aumentar la aportación en caídas acelera el crecimiento, pero no es obligatorio para que el DCA funcione.

¿Cómo sé si DCA es mejor que invertir todo de golpe?

La decisión depende de tu tolerancia al riesgo y horizonte temporal. El DCA suaviza las oscilaciones; invertir de golpe puede dar mayor rentabilidad si aciertas el momento.

- Invierte cifras fijas con regularidad.

- Olvida el market timing y gana tiempo.

- Reduce hasta un 30 % la volatilidad histórica.

- Simula tu plan DCA gratis y decide con datos.

Artículos relacionados

Simula tu cartera gratis en minutos

Crear cartera gratisLa información presentada en este artículo es meramente educativa y no constituye asesoramiento financiero ni una recomendación de inversión.